2018年中國(guó)渦輪增壓器行業(yè)發(fā)展現(xiàn)狀及發(fā)展前景分析【圖】

一�����、全球渦輪增壓器行業(yè)概況

① 汽車市場(chǎng)為渦輪增壓器主要下游市場(chǎng)

渦輪增壓器的市場(chǎng)規(guī)模直接取決于內(nèi)燃機(jī)產(chǎn)量以及渦輪增壓器在內(nèi)燃機(jī)中的配置率水平�����。根據(jù)內(nèi)燃機(jī)應(yīng)用領(lǐng)域的不同�,內(nèi)燃機(jī)下游市場(chǎng)可分為汽車、工程機(jī)械�����、農(nóng)業(yè)機(jī)械����、船舶���、發(fā)電機(jī)組等�。目前���,汽車市場(chǎng)因其產(chǎn)銷規(guī)模最大�����,是內(nèi)燃機(jī)的主要應(yīng)用市場(chǎng)���,也是渦輪增壓器的主要下游市場(chǎng)。以中國(guó)市場(chǎng)為例��, 2016年�����,我國(guó)汽車用內(nèi)燃機(jī)占整個(gè)內(nèi)燃機(jī)市場(chǎng)的比例為81.56%。

② 車用渦輪增壓器配置率逐年提高

車用內(nèi)燃機(jī)雖為渦輪增壓器主要應(yīng)用領(lǐng)域����,但目前配置率仍較低。隨著汽車工業(yè)的迅猛發(fā)展���, 全球汽車保有量繼續(xù)增加導(dǎo)致的石化能源消耗增加及汽車尾氣排放導(dǎo)致的空氣質(zhì)量下降��、溫室效應(yīng)等問題��,在全球范圍內(nèi)引起了普遍關(guān)注��。近年來���,全球主要汽車生產(chǎn)消費(fèi)國(guó)家和地區(qū)制定了越來越嚴(yán)格的汽車“節(jié)能減排”政策。日本已經(jīng)提出至2020年的輕型汽車燃料經(jīng)濟(jì)性標(biāo)準(zhǔn)���,預(yù)計(jì)到2020年�,乘用車平均燃料經(jīng)濟(jì)性水平達(dá)到20.3km/L��,與2009年的16.3km/L相比,燃料消耗量下降約20.3%�����;歐盟于2009年通過強(qiáng)制性的法律手段取代自愿性的CO2減排協(xié)議��,在歐盟范圍內(nèi)推行汽車燃料消耗量和CO2限值要求和標(biāo)示制度��,要求2020年乘用車CO2排放達(dá)到95g/km的目標(biāo)�;美國(guó)于2012年8月發(fā)布了2017-2025(第二階段)的輕型汽車燃料經(jīng)濟(jì)性及溫室氣體排放規(guī)定���,要求2025年美國(guó)輕型汽車的平均燃料經(jīng)濟(jì)性達(dá)到54.5 mpg�。

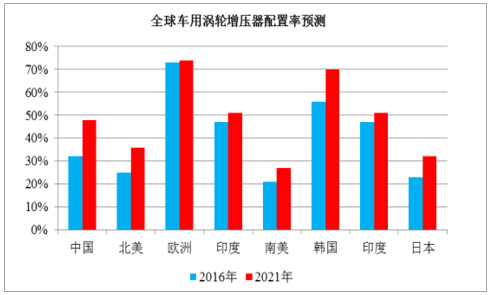

由于裝載渦輪增壓器的汽車具有燃油效率高��、低排放等優(yōu)勢(shì)���,美國(guó)等成熟汽車市場(chǎng)以及中國(guó)和印度等汽車銷量增長(zhǎng)較快的地區(qū)正在越來越多地應(yīng)用渦輪增壓器�。隨著各國(guó)政府對(duì)汽車節(jié)能減排考核時(shí)間節(jié)點(diǎn)的到來��,車用渦輪增壓器的增長(zhǎng)空間較大�, 到2021年,全球新銷售車輛中將有48%采用渦輪增壓技術(shù)�����,比2016年增長(zhǎng)9個(gè)百分點(diǎn),其中:配置渦輪增壓器的車輛不僅包含傳統(tǒng)汽車�,還包括混合動(dòng)力汽車,估計(jì)到2021年����,約70%的輕度混合動(dòng)力汽車將配置單個(gè)或多個(gè)增壓系統(tǒng)。未來����,汽車市場(chǎng)仍將是渦輪增壓器的主要下游市場(chǎng)。

2016年及2021年全球主要汽車市場(chǎng)車用渦輪增壓器配置率情況

③ 全球渦輪增壓器銷量穩(wěn)步增長(zhǎng)��,且超過同期汽車產(chǎn)量增長(zhǎng)速度

近年來�����,全球渦輪增壓器銷量穩(wěn)步增長(zhǎng)�,且受配置率上升的影響,銷量增長(zhǎng)速度顯著超過同期汽車產(chǎn)量增長(zhǎng)速度���。2009至2016年����,全球車用渦輪增壓器銷量從1,700萬臺(tái)增長(zhǎng)至3,800萬臺(tái),年均復(fù)合增長(zhǎng)率12.18%�����;同期全球汽車產(chǎn)量從6,179.19萬輛增長(zhǎng)至9,497.66萬輛��,年均復(fù)合增長(zhǎng)率6.33%����。隨著中國(guó)、北美�、日本等主要汽車市場(chǎng)渦輪增壓器配置率的進(jìn)一步提高,預(yù)計(jì)全球車用渦輪增壓器銷量將從2016年的3,800萬臺(tái)增長(zhǎng)至2021年的5,200萬臺(tái)�,五年累計(jì)銷量2.32億臺(tái)����,年均復(fù)合增長(zhǎng)率6.47%,是同期全球汽車產(chǎn)量增速的3倍�。未來幾年,全球渦輪增壓器銷量將繼續(xù)保持穩(wěn)定的增長(zhǎng)態(tài)勢(shì)�。

④ 寡頭競(jìng)爭(zhēng)的市場(chǎng)格局已經(jīng)形成

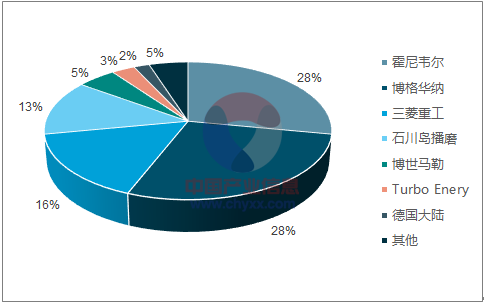

目前,全球渦輪增壓器市場(chǎng)已經(jīng)形成寡頭競(jìng)爭(zhēng)的市場(chǎng)格局����,年產(chǎn)量排名前五的渦輪增壓器制造商霍尼韋爾����、博格華納��、三菱重工����、石川島播磨以及博世馬勒占據(jù)全球90%以上的市場(chǎng)份額,競(jìng)爭(zhēng)優(yōu)勢(shì)明顯���。其中霍尼韋爾渦輪增壓器出貨量占據(jù)全球約28%的市場(chǎng)份額����,為全球第一大渦輪增壓器制造商�。以上述五巨頭為代表的國(guó)際渦輪增壓器制造商為降低采購(gòu)成本,普遍采取“全球化采購(gòu)”的采購(gòu)策略�,且采購(gòu)訂單主要面向已經(jīng)通過其認(rèn)證的合格供應(yīng)商,因此��,下游渦輪增壓器制造商規(guī)?��;l(fā)展將有力推動(dòng)上游增壓器零部件企業(yè)的規(guī)?����;l(fā)展�。

全球渦輪增壓器市場(chǎng)份額

二、國(guó)內(nèi)渦輪增壓器行業(yè)概況

① “節(jié)能減排”的基本國(guó)策是促進(jìn)渦輪增壓器發(fā)展的重要因素

近年來����,國(guó)家針對(duì)汽車行業(yè)的產(chǎn)業(yè)政策始終圍繞“節(jié)能減排”展開。 2012年6月�,國(guó)務(wù)院發(fā)布《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2012-2020年)》,到2020年����,當(dāng)年生產(chǎn)的乘用車平均燃料消耗量降至5.0升/百公里,節(jié)能型乘用車燃料消耗量降至4.5升/百公里以下�,商用車新車燃料消耗量接近國(guó)際先進(jìn)水平。2015年國(guó)產(chǎn)乘用車平均燃料消耗量約為7.66升/百公里��,與2020年的目標(biāo)值5.0升/百公里相比存在一定差距���。目前汽車企業(yè)所采用“節(jié)能減排”技術(shù)主要包括整車輕量化、高效內(nèi)燃機(jī)���、渦輪增壓技術(shù)和自動(dòng)變速器���、混合動(dòng)力�����、電子控制技術(shù)等����,其中渦輪增壓技術(shù)被普遍認(rèn)為是更經(jīng)濟(jì)有效的“節(jié)能減排”技術(shù)���。渦輪增壓主要作用為提高發(fā)動(dòng)機(jī)進(jìn)氣量���,從而提高發(fā)動(dòng)機(jī)功率和扭矩,渦輪增壓技術(shù)可提高汽油發(fā)動(dòng)機(jī)近20%的燃油效率�、提高柴油發(fā)動(dòng)機(jī)近40%的燃油效率。受國(guó)家“節(jié)能減排”政策的強(qiáng)力推動(dòng)��,未來渦輪增壓器在中國(guó)新銷售車輛中的配置率將繼續(xù)提高�,從而促進(jìn)國(guó)內(nèi)渦輪增壓器市場(chǎng)進(jìn)一步發(fā)展。

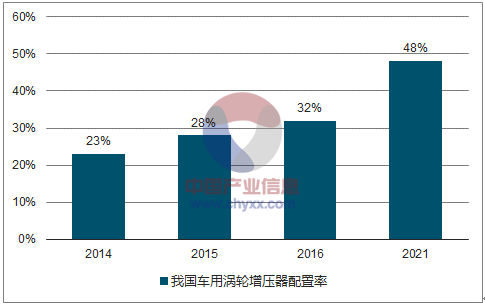

2014-2021年我國(guó)車用渦輪增壓器配置率情況及預(yù)測(cè)

② 國(guó)內(nèi)渦輪增壓器銷量增速穩(wěn)居全球第一

過去幾年���,受國(guó)內(nèi)汽車市場(chǎng)高速發(fā)展推動(dòng)����,中國(guó)已經(jīng)成為全球渦輪增壓器銷量增長(zhǎng)最快的市場(chǎng)�。2009年至2016年����,我國(guó)車用渦輪增壓器銷售數(shù)量由170萬臺(tái)增加至750萬臺(tái)���,年均復(fù)合增長(zhǎng)率23.62%����,顯著超過全球同期12.18%的年均復(fù)合增長(zhǎng)率�;同期國(guó)內(nèi)汽車產(chǎn)量從1,379.10萬臺(tái)增長(zhǎng)至2,811.88萬臺(tái),年均復(fù)合增長(zhǎng)率10.71%����,亦顯著超過全球同期6.33%的年均復(fù)合增長(zhǎng)率。隨著新車中增壓車輛占比提高以及汽車產(chǎn)銷量繼續(xù)穩(wěn)步增長(zhǎng)��, 未來我國(guó)車用渦輪增壓器年銷售數(shù)量將從2016年的750萬臺(tái)增加至2021年的1,350萬臺(tái)�,年均復(fù)合增長(zhǎng)率約為12.47%,超過全球同期6.47%的增長(zhǎng)率�����。未來五年�,中國(guó)仍將是全球渦輪增壓器增長(zhǎng)最快速的地區(qū)�����。

③ 國(guó)際渦輪增壓器制造商在國(guó)內(nèi)市場(chǎng)中占據(jù)主導(dǎo)地位

在全球經(jīng)濟(jì)一體化的背景下,為降低生產(chǎn)成本��,國(guó)際渦輪增壓器制造商采取全球化生產(chǎn)戰(zhàn)略��,在歐洲�、亞太、北美等地區(qū)設(shè)立生產(chǎn)基地�����。目前�,霍尼韋爾、博格華納����、 三菱重工、 石川島播磨等制造商均已在我國(guó)建立獨(dú)資或合資公司����, 如:霍尼韋爾汽車零部件服務(wù)(上海)有限公司、博格華納汽車零部件(寧波)有限公司�、上海菱重增壓器有限公司、無錫石播增壓器有限公司等。憑借研發(fā)能力和產(chǎn)品創(chuàng)新優(yōu)勢(shì)�����, 上述國(guó)際渦輪增壓器制造商在國(guó)內(nèi)車用渦輪增壓器市場(chǎng)中占據(jù)主導(dǎo)地位���,并基本壟斷乘用車及高端商用車渦輪增壓器市場(chǎng)����。與國(guó)際巨頭相比���,我國(guó)民族渦輪增壓器生產(chǎn)企業(yè)在產(chǎn)能規(guī)模����、研發(fā)實(shí)力��、管理水平等方面還存在明顯差異�。部分領(lǐng)先民族企業(yè)如寧波豐沃、湖南天雁�����、康躍科技�����、濰坊富源���、寧波威孚等憑借性價(jià)比優(yōu)勢(shì)在中低端車用渦輪增壓器和非車用渦輪增壓器市場(chǎng)上與國(guó)際巨頭展開競(jìng)爭(zhēng)����, 但現(xiàn)階段仍無法打破國(guó)際巨頭對(duì)高端渦輪增壓器市場(chǎng)的壟斷��。未來��,國(guó)際渦輪增壓器制造商在國(guó)內(nèi)市場(chǎng)仍將占據(jù)主導(dǎo)地位�����。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2018-2024年中國(guó)渦輪增壓器市場(chǎng)競(jìng)爭(zhēng)格局及投資風(fēng)險(xiǎn)預(yù)測(cè)報(bào)告》

德博科技股份有限公司")

")

易")