中國汽車零部件出口持續(xù)回暖��,但新“路障”也在增多

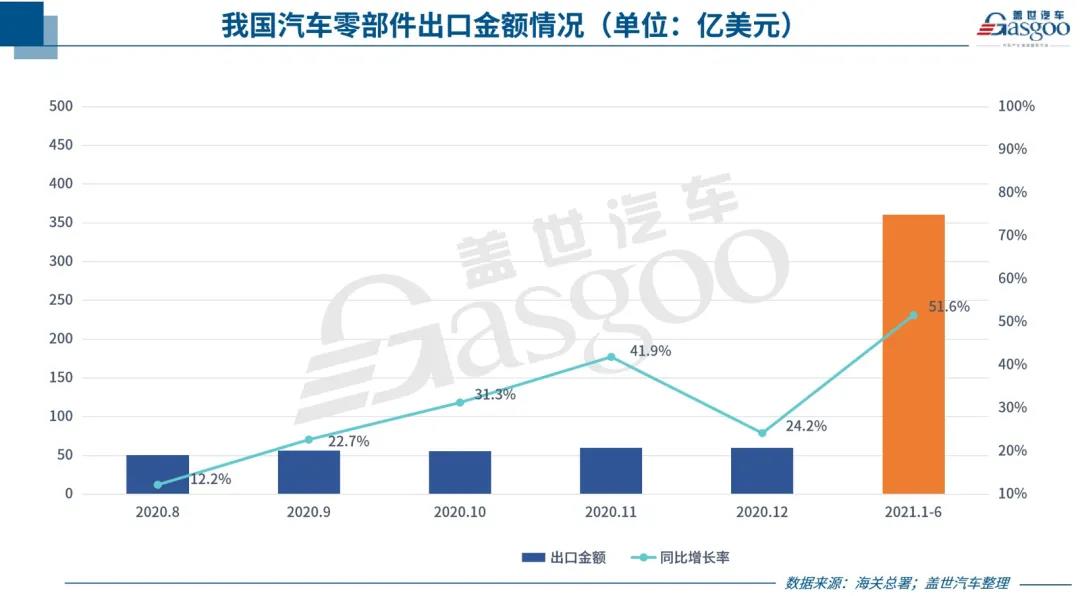

去年曾因疫情等因素受到嚴重打擊的中國汽車零部件出口��,如今勢頭正猛�。據海關總署數據��,今年1-6月我國汽車零配件出口金額達360.9億美元�,同比增長51.6%。

持續(xù)回暖

近年來���,隨著中國汽車零部件行業(yè)的穩(wěn)步發(fā)展���,我國汽車零配件出口得到良好發(fā)展。從出口金額上來看���,自2014年以來��,我國汽車零部件出口金額波動不大���,基本保持在600億美元以上。

當然�����,2020年是個例外����。這一年,由于全球范圍的疫情爆發(fā)���,全球汽車零部件出口金額整體回落�,中國汽車零部件出口也受到一定影響。據海關總署數據����,2020年中國汽車零配件出口金額為565.2億美元,同比下降6.2%�。

不過值得注意的是,自去年8月開始�����,我國汽車零部件出口情況就在逐步好轉���。海關總署數據顯示��,去年8月����,我國汽車零配件出口金額為50.9億美元��,同比增長12.2%���,9月出口金額提升至56億美元��,同比增長22.7%�����,10月出口金額為55.3億美元�����,同比增長31.3%�,11月出口金額達到59.6億美元��,同比增長41.9%�,12月相應金額為59.4億美元,同比增長24.2%�。

進入2021年,我國汽車零部件出口繼續(xù)回暖��。其中今年4月汽車零配件出口金額達到60億美元����,同比增長50.7%,5月出口金額為59.8億美元�����,同比增長78.8%,6月相應金額則達到63.2億美元���,同比增長70%�����。單月的良好表現(xiàn)使得今年上半年我國汽車零配件出口金額較去年同期實現(xiàn)了五成以上的增長�。

我國汽車零部件出口持續(xù)好轉與海外車市的恢復不無關系��。盡管在疫情發(fā)生之后��,中國汽車零部件在國際市場受到嚴重打擊���,出口量明顯下降��,但隨著外需的逐步恢復�,情況有所轉變���。

從去年來看����,進入三季度后�����,海外疫情逐漸趨緩,海外汽車銷量開始恢復�����,歐洲車市7月銷量同比增速轉正�,北美車市8月銷量同比增速轉正��,這導致歐洲和北美汽車產銷出現(xiàn)供不應求的情況���,且9月缺口進一步拉大���,海外補庫存需求強烈。而與此同時���,海外供應鏈受疫情影響�����,短期內重新組織生產難度較大�����,供給能力恢復有限��,這就增加了對進口零部件的需求��?����;诖?��,我國汽車零部件出口擴大���。

今年情況亦如此。以美國為例���,隨著經濟繼續(xù)復蘇以及政府激勵措施的實施���,今年美國汽車零售需求整體強勁反彈。汽車銷量的回升帶動一�����、二季度汽車零部件存貨進入補庫階段,零部件存貨的同比增速明顯增加����,相關數據顯示,今年2-4月美國零部件存貨同比增速分別為6.14%�����、7.40%�、6.46%,處于2018年后的較高位置����。有分析表示�����,隨著下半年美國汽車銷量持續(xù)回暖�,零部件將迎來持續(xù)補庫過程,這將推動國內零部件出口增加�。

事實上,不只是美國���,海外多車市銷量與國內零部件出口量相關聯(lián)�,隨著下半年海外車市逐步補庫及芯片供給邊際改善�,國內零部件出口量有望進一步上升��。

“路障”增多

回顧以往��,我國汽車零部件出口在發(fā)展的過程中遇到過諸多的障礙��,例如貿易摩擦的加劇就多番對我國汽車零部件出口產生負面影響�����。而從現(xiàn)在來看���,運費及各類相關費用的上漲,歐盟“碳關稅”的可能實施等正在對汽車零部件出口形成新的“路障”���。

據行業(yè)媒體報道�����,歐盟近期發(fā)布的《歐洲綠色新政》(European Green Deal)確認了其將實施碳邊境調節(jié)機制(CBAM, Carbon Border Adjustment Mechanism)����,也就是所謂的“碳關稅”�����,預計2026年正式實施。而歐盟“碳關稅”一旦實施�����,則勢必會對出口到歐洲的汽車產業(yè)帶來嚴峻挑戰(zhàn)���,不僅整車��,汽車零部件也將面臨更為嚴格的審查���。

中汽數據綠色低碳研究室主任趙明楠曾對媒體表示,歐盟將針對出口到歐盟的汽車零部件及整車設立碳足跡限值法規(guī)���,預計2024年���,進入歐洲市場的動力電池制造商和供應商必須提供碳足跡聲明�����,到2025年����,每一輛出口到歐盟的汽車需核算發(fā)布其生命周期二氧化碳的排放����。

正因如此�,很多跨國車企為提前規(guī)避風險,開始著手調整供應商體系���。有分析指出�����,跨國車企已經以減碳要求供應鏈企業(yè)��,不少中國零部件供應商已經感受到了實實在在的危機����,為了應對排放要求��,原先的規(guī)模優(yōu)勢和成本優(yōu)勢變得不再明顯����,甚至不復存在。而如上情況顯然會對我國汽車零部件出口產生不利影響���。

相較于還沒有真正實施的“碳關稅”���,近期海運費的上漲給我國汽車零部件出口所帶來的影響可能更快且更直接����。

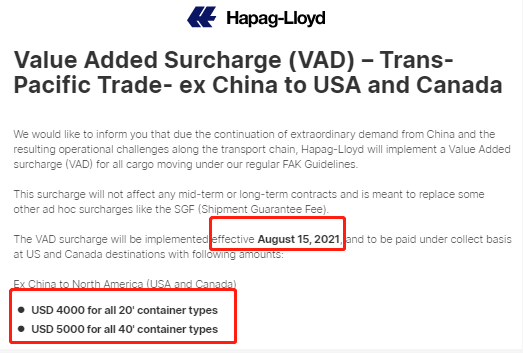

據輪胎世界網報道��,在出口海運費“漲上天”后����,許多船運公司近期仍在醞釀提價和收取各種費用。綜合信息顯示���,美森輪船近日宣布�,從8月5日開始�����,對美西港口再次增加港口擁堵費每柜2000美元�����。據悉���,這已經是自6月10日開始推漲的第三次港口擁堵費�。

值得注意的是�����,面對當前瘋狂的市場�,現(xiàn)有收費項目似乎已滿足不了船公司激烈的漲價沖動。塞港費���、燃油附加費�����、貨幣貶值附加費���、保艙費、保柜費等也開始越來越多的出現(xiàn)���。集裝箱班輪公司赫伯羅特就于近日宣布���,自8月15日開始,對中國出口美國和加拿大的貨物加收增值費����。

圖片來源:赫伯羅特

在這種情況下�,輪胎出口已受到一定影響��。有輪胎企業(yè)表示���,海外訂單已減少許多����,而依目前的情況來看�,預計三季度的輪胎出口量會大幅下降。

實力提升

“路障”的增多使得我國汽車零部件出口價格優(yōu)勢減弱���,同時也讓我國汽車零部件企業(yè)自身實力的增強變得更加迫在眉睫����。另正如前文所說�,疫情反復拖累海外供應商生產,為國內零部件企業(yè)拓展海外業(yè)務提供窗口期�,而即便如此,要實現(xiàn)持續(xù)替代及長期增長�����,我國零部件企業(yè)同樣需要提升自身的產品及技術實力�。

相關資料顯示,目前來看����,我國出口金額較高的產品主要包括鋁合金、制動系統(tǒng)等�����,另外車燈�、汽車玻璃等產品技術含量相對較低,容易實現(xiàn)自主替代�����,在海外企業(yè)生產受影響的背景下�,國內企業(yè)可加強對車企的配套,搶占海外零部件企業(yè)市場份額���,不過行駛系統(tǒng)����、電子電器零部件���、發(fā)動機等產品出口金額相對較低�,且均具備較高的技術含量,短期內難以實現(xiàn)大量出口��。

不可否認����,我國汽車零部件行業(yè)發(fā)展目前依然存在技術瓶頸,尤其是在智能網聯(lián)汽車零部件��、新能源汽車零部件和節(jié)能汽車核心零部件技術方面�����。不過需要指出的是����,在這些領域,國內零部件企業(yè)也在不斷嘗試�,并且取得了一定的成績。

國君汽車吳曉飛表示�,在新能源車以及部分傳統(tǒng)零部件制造領域,中國產生了一批具有一定全球競爭力的企業(yè)��。中國在新能源車領域起步較早,在電池��、熱管理以及鑄造等領域已經形成了全球的產業(yè)優(yōu)勢�,同時在傳統(tǒng)零部件的部分領域,中國在制造管理上的優(yōu)勢逐步凸顯���,形成了具有全球競爭力的零部件公司。

日產(中國)近期公布的一組數據也體現(xiàn)了這一點���。該公司7月發(fā)布的消息顯示����,經過15年的發(fā)展���,日產(中國)的業(yè)務范圍已涉及全球19個國家�,面向雷諾-日產-三菱聯(lián)盟的44家工廠供貨��,中國制造的零部件已覆蓋日產汽車的主要車型��,成為支撐日產汽車全球生產體系的重要基地���。截止目前��,累計出口達20萬臺集裝箱���,累計出口額2萬億日元( 1170億人民幣)��。

值得注意的是����,為滿足全球汽車市場對高品質電驅化零部件的需求��,支持雷諾-日產-三菱聯(lián)盟電驅化戰(zhàn)略的實施���,日產(中國)零部件出口事業(yè)部將開啟包括EV和e-POWER電池在內的電驅化零部出口的全新業(yè)務����。計劃到2024年電驅化零部件出口額占整體30%�����,實現(xiàn)出口金額和出貨量分別增長20%和30%以上的目標�����。未來����,中國將有望成為日產汽車全球最大的零件采購出口基地�。

圖片來源:日產(中國)

該公司高管表示����,價格競爭力一直是中國零部件的傳統(tǒng)優(yōu)勢。得益于中國的低勞動力成本和中國的高速自動化進程���,零部件的價格成本優(yōu)勢得以不斷提高���。除此之外�,近幾年經過中國供應商的不懈努力,中國生產零部件的高品質和交付能力也在國際市場上具備很強的競爭力��。具體表現(xiàn)在于��,首先是品質的保證�����,目前銷往全球的中國零部件商品不良品PPM率僅為百萬分之四�,且交貨時間遵守率高達99.5%。

總之���,我國汽車零部件企業(yè)正不斷強化技術開發(fā)和完善產品結構���,同時通過工業(yè)自動化�����、信息化等技術控制成本�����,逐步向高端制造業(yè)轉型升級���。業(yè)內人士認為,產業(yè)轉型升級使我國汽車零部件企業(yè)產品質量及技術水平等得到提高���,有助于國內企業(yè)提升在全球汽車零部件產業(yè)的競爭地位并在日趨激烈的市場環(huán)境中形成長期持續(xù)的發(fā)展動力����。

德博科技股份有限公司")